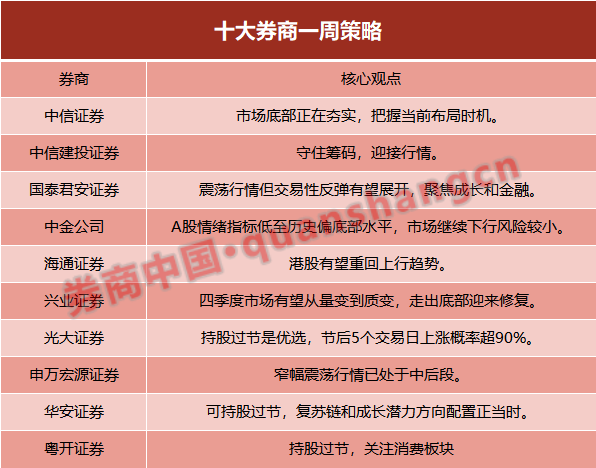

原文标题:十大券商策略:上涨概率超90% 持股过节!节前稳健布局 把握消费板块

中信证券:市场底部正在夯实,把握当前布局时机

一系列政策合力起效后,后续政策仍有加码空间,国内经济拐点逐渐明确,并将得到数据不断验证;外部强美元的扰动已趋弱,人民币汇率的预期已趋稳,市场反应也已钝化;市场成交快速缩量预示着卖盘消化已近尾声,市场底部正在夯实,长假前后是重要的布局时点,建议坚持顺周期、科技、白马三阶段策略布局。

首先,已落地的一系列政策合力起效下,国内经济修复的拐点将不断得到数据验证,且后续政策仍有发力空间,直到彻底扭转经济走弱和预期转弱的趋势,其拐点逐步明确将奠定市场信心稳步修复的基础。其次,美债供需格局恶化推升美国长端利率,美股易跌难涨,美元指数走强但人民币汇率预期依然稳定,A股对外部扰动的反应也已钝化,且中美成立经济领域工作组也将有助于提振经济和市场信心。最后,长假前市场成交量快速萎缩,各类资金卖盘消化接近尾声,场内外资金在数据验证期保持观望,随着节后数据集中披露,入场意愿将明显增强,当前市场底部正在夯实。

中信建投证券:守住筹码,迎接行情

前期政策底确认后,经济数据环比改善,中美关系趋暖,市场底信号强烈,宜守住筹码,迎接新一轮行情。配置思路:围绕“低位+基本面改善确定性”进行布局,考虑到节假日后即迎三季报业绩预告披露期,需尤其关注Q3业绩环比明显改善的方向。行业推荐:有色、石油、半导体、通信、白酒、消费建材、银行、汽零等。

在当前低位+后续无明显利空的组合下,配置上不宜再减仓,而是适合围绕“低位+基本面改善确定性”进行布局,考虑到节假日后即迎三季报业绩预告披露期,需尤其关注Q3业绩环比明显改善的方向,关注三条线索:1)同时受益供给逻辑及需求复苏的资源品方向如有色、石油等;2)地产销售形势好转且后期潜在政策催化下有望受益的地产后周期链+可选消费,关注消费建材/家居、银行、白酒;3)Q3业绩明确向上的通信、消费电子/半导体。

国泰君安证券:震荡行情但交易性反弹有望展开,聚焦成长和金融

上周全球重点市场均出现了较大幅度回撤,而部分投资者仍将市场调整归咎于国内经济政策环境,过度悲观预期叠加节前避险情绪共同造成了市场交投意愿的低迷。对于后市我们认为指数仍以震荡行情为主,但存在反弹机会:1)国内方面,股价再度步入底部区域,市场对增量经济政策和市场政策有所期待;2)海外方面,9月FOMC会议后加息预期对美债利率的边际影响减弱,而中美经济、金融领域合作推进也有望为当下交易性反弹提供友好的环境。

微观结构好但预期分歧大的股票有机会,反弹聚焦成长和金融。金融股看政策预期,科技股行情在装备和材料,AI算力有望反弹。投资重点不在行业公司是否超预期,而在于是否在交易策略上有空间。行业比较从高风险特征向风险特征不高的方向切换,要选择风险特征不高、预期分歧大、微观结构好的行业与公司。推荐三条主线:1)AI算力交易结构优化,新催化下关注反弹机会;科技股主线行情仍在股价调整充分、兼具产业催化和景气改善的高端装备与材料,看好机械/军工/电子等。2)经济与市场政策预期提升,有望推动金融板块股票底部反弹;经济环比企稳,周期消费中微观结构好、预期分歧大的方向值得关注。3)对稳健投资者,具有特许经营优势的高分红央国企是为数不多的选择:运营商/石油石化/高速公路等。

中金公司:A股情绪指标低至历史偏底部水平,市场继续下行风险较小

在情绪指标抵达历史偏底部位置时,后市指数演绎的关键在于影响市场的主要矛盾能否得到有效缓解。近期经济数据边际改善,在经济略见起色但难谈企稳之前,政策可能仍有继续加码的空间。且回溯历史上长周期调整后的重要底部区域,均有密集的支持实体经济及资本市场的政策出台,而市场预期的扭转通常也相对滞后,形成阶段性的“磨底期”,这种预期的扭转往往要经历量变到质变的过程,需要保持耐心,上周五指数明显反弹可能意味着边际积极变化的出现。配置层面,近期高股息风格表现较好,反映在业绩真空期及政策变化阶段,投资者更重视当期回报。当前政策环境较为积极且仍在发力过程中,地产产业链等政策重点支持领域近期虽有所调整但仍有望有相对表现,受益于产业催化的部分科技成长细分领域建议结合景气度预期做自下而上布局。

本文由艺馨股指期货网整理编辑发布,地址:http://www.kymths.com/peizichaogu/2023/1128/3776.html,转载请注明出处!