原文标题:业绩下降!又有IPO终止

IPO申报时业绩高增长,随着审核流程推进业绩开始顶不住,且战线拉长越往后业绩越低迷,这类情形再添一个最新案例——来自广东江门的优巨新材。

4月19日,深交所公告,因广东优巨先进新材料股份有限公司(简称“优巨新材”)、保荐人海通证券撤回发行上市申请,根据《深圳证券交易所股票发行上市审核规则》第六十二条,深交所决定终止其发行上市审核。

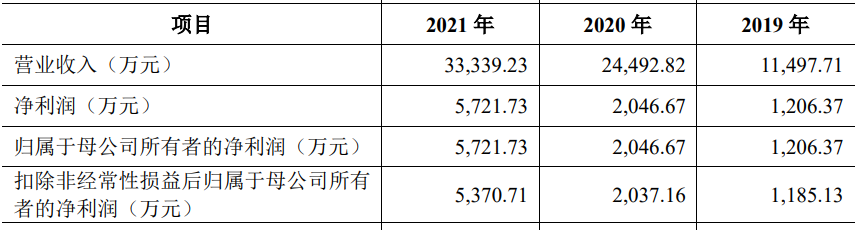

优巨新材上市申请于2022年6月获受理,此时公司招股书披露的是2019年到2021年的业绩,显示营收从1.15亿元猛增到3.33亿元,净利润从1206万元猛增至5721万元。此后,公司陆续更新了六版招股书。

2022年,公司营收和净利润录得4.11亿元和9192万元,开始降速。而进入2023年,优巨新材财务数据一期不如一期,2023年上半年公司营业收入和净利润分别下滑7%和2%,2023年全年下滑幅度则分别达到13%和16%。

在第三轮问询中,深交所重点关注公司期后业绩从高增到快速下滑的情况,要求分析说明未来收入是否会持续下滑,是否具备成长性,是否持续符合创业板定位要求。

业绩从高增到两位数下滑

优巨新材主营业务主要为特种工程塑料聚芳醚砜及上游关键原料的研发、生产和销售。公司在招股书中称,聚芳醚砜是一类透明的、符合食品卫生安全等级要求的特种工程塑料,俗称“黄金塑料”,包含聚苯砜(PPSU)、聚砜(PSU)和聚醚砜(PES)三类,是处于高分子材料行业顶端一类新材料。

与招股书中公司对业务的描述相匹配,公司的业绩也非常靓丽。首次申报时,公司摆出的是2019年到2021年三年的财务数据,其中营业收入分别为1.15亿元、2.45亿元和3.33亿元,两年增长近两倍;净利润分别为1206万元、2046万元、5721万元,两年增长近4倍。

然而刚进入2022年,公司营收和净利润增速就开始下降,虽然绝对值仍然不算低。其中,公司营业收入为4.11亿元,同比增长约23%;净利润为9192万元,同比增长约60%。

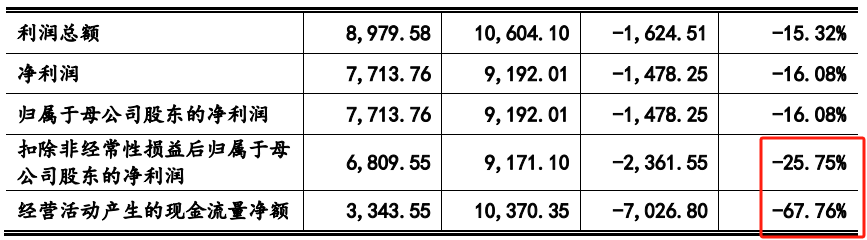

随着审核流程拉长,公司开始更新2023年业绩。2023年上半年,公司营收和净利润都转为下滑,此时为个位数下滑。而进入2024年,公司更新了2023年全年数据,开始出现两位数以上的下滑。

其中,公司营业收入下滑13%,净利润和扣非净利润分别下滑16%和25%,经营净现金流更是下滑67%。

监管对公司开展的第三轮问询中,重点便聚焦申报后业绩及业绩来源。

未来收入是否会持续下滑?

深交所第三轮问询发出时,公司的财务数据刚更新到2023年上半年。

彼时申报材料及前轮次审核问询回复显示,2023年1-6月,公司主营业务收入较2022年同期减少960.81万元,下降5.45%。公司2023年1-9月经审阅的营业收入同比下降14.79%,净利润下降27%。公司解释,2023年以来营业收入下滑主要系下游热敏纸行业需求疲软、市场竞争加剧等因素导致的双酚S销量、单价下滑所致。

2023年1-6月,公司主营产品之一双酚S产品收入较2022年同期下降64.98%,毛利率由 2022年的48.51%下降至31.13%,产能利用率由2022年的93%下降至60.67%。2022年以来,双酚S销售单价持续下滑。国内双酚S厂商傲伦达曾于2021年4月后几近处于停产状态,至2022年二季度逐步恢复生产。

2023年1-6月,公司经营活动产生的现金流量净额为938.29万元,低于净利润且低于2022年同期水平。2023年6月末,公司流动比率、速动比率均相比2022年末出现较大幅度下降。公司2023年1-9月经营活动产生的现金流量净额同比下降82.9%。

此情形下,深交所要求公司逐季度列示2022年以来双酚S产品市场单价、公司销售单价、对主要客户销售情况、市场份额占比、毛利率变化情况等,分析说明报告期内双酚S呈现大幅增长后又大幅下降的原因,并结合市场需求、竞争对手复产等最新情况详细分析相关影响因素是否已经消除,公司业绩是否存在进一步下滑风险。

另外,公司被要求结合2023年以来与客户订单签署周期变化、客户需求变化及访谈确认情况,期末在手订单情况、未来行业发展趋势及业绩预计情况,分析说明未来收入是否会持续下滑,是否具备成长性,是否持续符合创业板定位要求。

本文由艺馨股指期货网整理编辑发布,地址:http://www.kymths.com/peizichaogu/2024/0421/18866.html,转载请注明出处!